- Що дозволено колекторським компаніям?

Колекторська компанія має право «вибивати» борги за несплаченими рахунками. Наприклад, якщо Ви купили щось в інтернеті, але не сплатили рахунок за товар, рано чи пізно Ви отримаєте лист від колекторської компанії або адвоката. Для процедури стягнення заборгованості (нім. Inkassoverfahren) мають бути виконані дві важливі умови.

Для процедури стягнення заборгованості (нім. Inkassoverfahren) мають бути виконані дві важливі умови:

- Ви справді уклали договір та маєте борг перед компанією. Адвокати називають такий випадок обґрунтованою основною заборгованістю.

- Ви прострочили платіж.

Колекторська компанія має право розпочати роботу, лише якщо виконані ці дві умови.

Важливо: колекторські компанії працюють або на основі доручення від іншої компанії, або викуповують заборгованість і працюють від свого імені.

- Що означає прострочений платіж?

Багато хто думає, що платіж вважається простроченим лише після того, як проігнорувати три нагадування про сплату рахунку (нім. Mahnung). Це не так. Законодавство чітко регулює, коли платіж вважається простроченим:

- Якщо після рахунку Ви отримали нагадування і проігнорували його.

- Якщо Ви отримали рахунок одразу з нагадуванням.

- Якщо у договорі вказано проміжок часу або кінцевий термін, до якого Ви маєте сплатити рахунок, і Ви не сплатили вчасно. У такому випадку компанія, з якою Ви уклали договір, не має виставляти Вам рахунок і надсилати нагадування.

Рахунок з нагадуванням має обов’язково містити текст подібного змісту:

«Сума рахунку підлягає сплаті одразу після отримання цього рахунку. Звертаємо Вашу увагу, що згідно з § 286, абзац три Німецького цивільного кодексу (нім. BGB) автоматично, навіть без нагадування, вважатиметься, що Ви не виконали Ваші платіжні зобов'язання, якщо Ви не перерахуєте вищевказану суму рахунку на наш нижче вказаний рахунок протягом 30 днів з дати пред'явлення цієї платіжної вимоги та отримання цього рахунку».

Якщо Ви не сплатите рахунок протягом 30 днів, компанія не зобов’язана надсилати нагадування. У такому випадку Ваш платіж автоматично вважається простроченим.

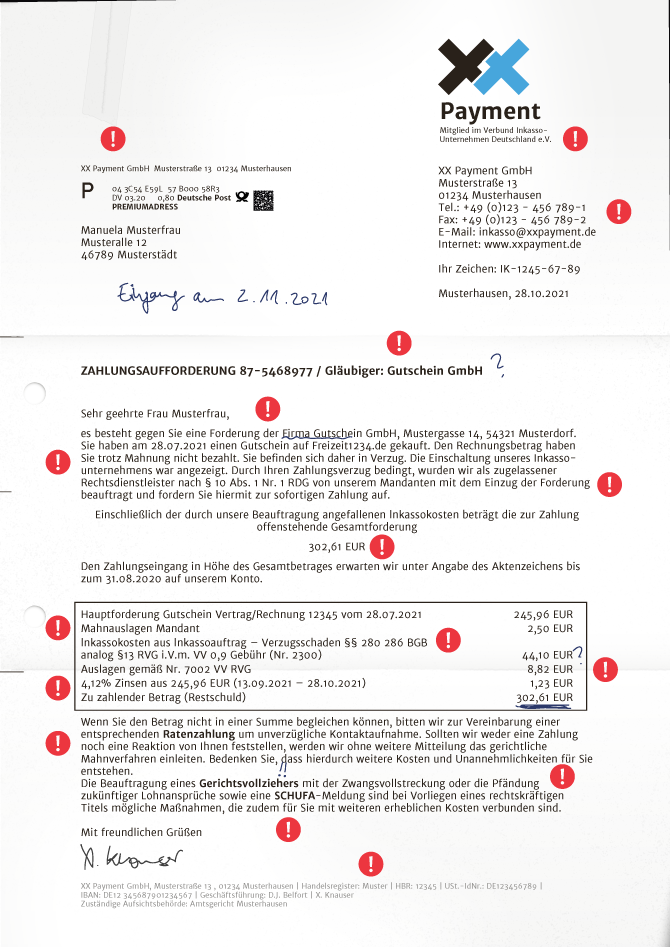

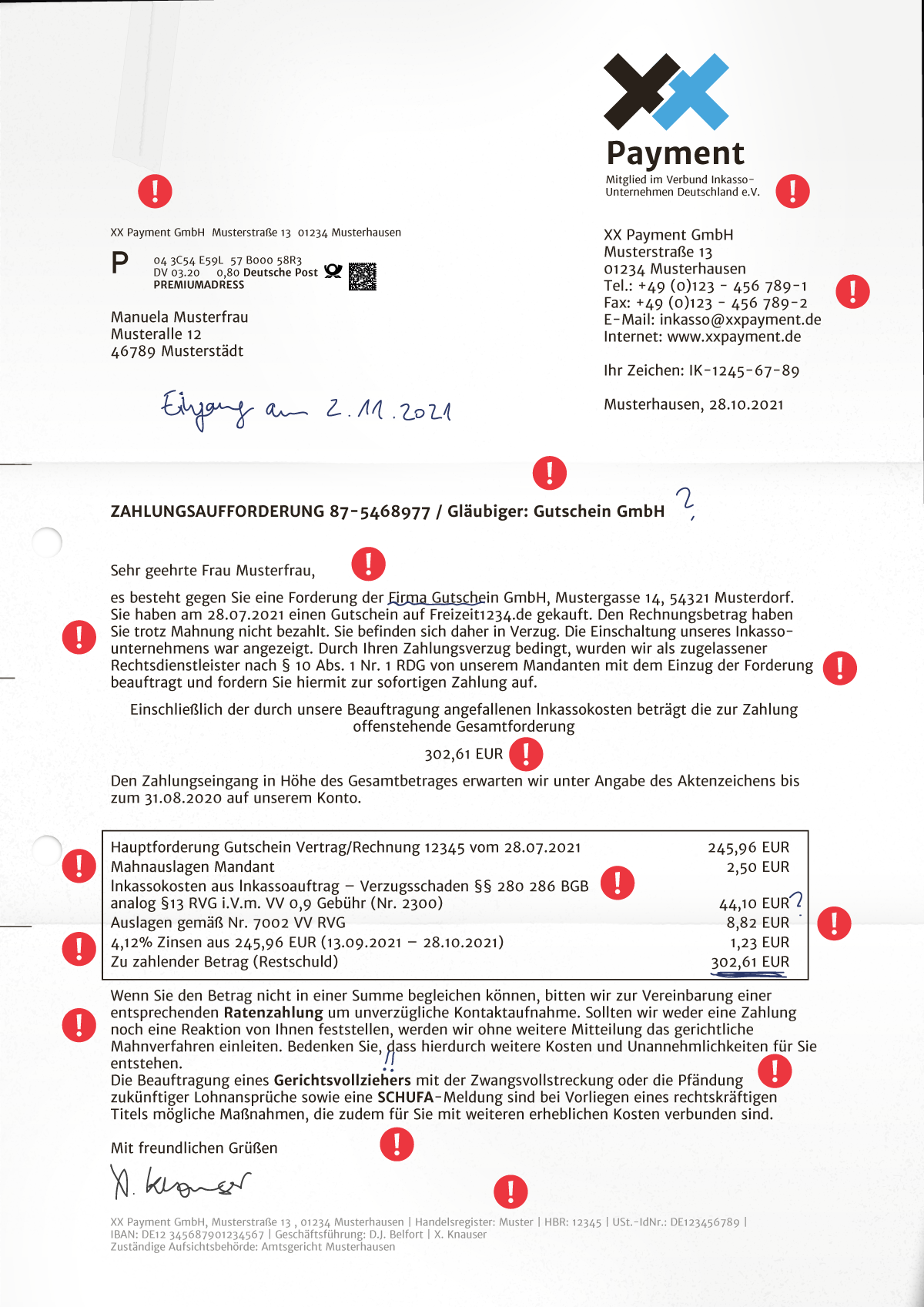

- Які кошти може вимагати колекторська компанія?

Якщо затягувати сплату рахунку до залучення колекторської компанії, не треба дивуватися, що виникнуть додаткові витрати. Компанії перекладають фінансове навантаження, яке виникає через затримку оплати, та видатки на процес стягнення заборгованості на боржника. Вартість інкасації визначається цінами та умовами, про які домовились колекторська компанія і компанія-замовник. Наскільки високою буде вартість, залежить від кожного окремого випадку. Аби запобігти спекуляціям з цінами, законом передбачене обмеження максимальної вартості процесу стягнення заборгованості для колекторських компаній. Це означає, що витрати на стягнення заборгованості не можуть перевищувати одноразову суму, яку вимагав би адвокат, який би займався подібною справою.

Ви можете перевірити вартість в інструменті перевірки позовів про стягнення заборгованості (нім. Inkasso-Check) (доступний німецькою, польською та російською мовами) Центру захисту прав споживачів.

- Як можна визначити, чи витрати на стягнення заборгованості відповідають дійсності?

Рахунки від колекторських компаній завжди потрібно прискіпливо перевіряти. Зверніть увагу на кожну окрему позицію, оскільки ціни часто завищені.

- Якщо колекторська компанія вимагає від Вас, наприклад, сплатити витрати за ведення рахунку, Ви не зобов’язані їх сплачувати. Контроль за виконанням вимоги про сплату заборгованості та отримання оплати належать до звичайних завдань колекторської компанії. Вони враховані у комісію за стягнення заборгованості.

- Якщо колекторська компанія вимагає стягнення відсотків, вона має надати детальний розрахунок, тобто вказати відсоткову ставку і період, у який були нараховані відсотки. Згідно з законом, вимагати відсотки дозволяється за ставкою, яка на п'ять відсоткових пунктів перевищує базову відсоткову ставку.

- Витрати у розмірі приблизно 15 євро на пошук Вашої адреси або запит в органах реєстрції Вашого місця проживання виправдані, лише якщо Ви нещодавно переїхали і не повідомили про це компанію, з якою укладали договір. Оскільки вартість запиту в органах реєстрації місця проживання в різних регіонах суттєво відрізняється, Ви можете вимагати від колекторської компанії документальне підтвердження фактичних витрат.

Важливо: якщо колекторська компанія викупила Ваш борг, вона не може вимагати від Вас витрат на його стягнення. У такому випадку колекторська компанія виступає від свого імені.

- Чи завжди треба платити при стягненні заборгованості?

Ні! Ви мусите виконувати вимоги колекторської агенції лише тоді, коли справді маєте борг перед певною компанією та прострочили платіж. Але навіть у такому випадку Ви не повинні сплачувати занадто завищені кошти процесу стягнення заборгованості.

Ви взагалі не повинні платити, якщо впевнені, що не укладали жодної угоди з компанією, яка висуває проти Вас вимогу стягнення боргу. У такому випадку подайте апеляцію проти позову у письмовій формі та надішліть її рекомендованим листом з повідомленням про доставку (нім. Brief per Einwurfeinschreiben).

На жаль, сумнівні методи роботи дуже поширені у цій сфері. Багато колекторських компаній намагаються заробити підозрілими діями. Вони погрожують нагадуваннями, постановами про примусове стягнення, судовими виконавцями чи «блокуванням рахунку», аби додати вимозі про стягнення заборгованості більшої ваги. Через такі листи отримувачі дуже часто не розуміють, який саме рахунок не було сплачено і чи вимога взагалі правомірна. Використання агресивної риторики і погроза нібито розпочатим судовим процесом допомагають колекторським компаніям досягнути їхньої мети — отримувачі листів панікують і сплачують отриманий рахунок, навіть якщо вони не мали цього робити.

Порада: якщо Ви отримали вимогу про сплату заборгованості від колекторської компанії, попросіть надати Вам оригінал довіреності (нім. Vollmacht) або договору про викуп боргу колекторською агенцією (нім. Abtretungsurkunde).

- Як розпізнати підозрілу колекторську компанію?

Згідно з §10 Закону про юридичні послуги (нім. Rechtsdienstleistungsgesetz) кожна колекторська компанія мусить бути зареєстрованою. Факт реєстрації підтверджує наявність відповідного свідоцтва про реєстрацію, виданого компетентним державним органом. Реєстрацію колекторської компанії можна безкоштовно перевірити у Реєстрі юридичних послуг. Про незареєстровану колекторську компанію Ви можете повідомити відповідну наглядову установу.

Зверніть увагу: Наявність реєстрації у колекторської компанії ще не свідчить про її серйозність. Зареєстровані компанії також вдаються до нечесних методів роботи.

Важливо: Адвокати також можуть займатися стягненням заборгованості. На відміну від колекторських компаній, вони мають бути зареєстровані не у Реєстрі юридичних послуг, а у відповідній палаті адвокатів (нім. Rechtsanwaltskammer).

Серйозні колекторські компанії підтримують прозору комунікацію і реагують на Ваші зауваження. Вже з першого листа колекторської компанії мусить бути зрозуміло, заборгованість перед ким має бути стягнута. Окрім цього чітко мають бути названі дата і предмет укладення договору. На Ваш запит колекторська компанія мусить надати додаткову інформацію, наприклад:

- адресу замовника (справжню адресу з назвою міста, вулиці і будинка — лише поштової скриньки недостатньо),

- ім’я чи фірму попереднього кредитора та

- особливо важливо: якщо наявний договір — обставини його укладання у загальних рисах (наприклад, телефоном або особисто у магазині).

Вимога має бути для Вас зрозумілою. Серйозна колекторська компанія надасть Вам прийнятний термін для сплати заборгованості. Натомість підозру має викликати лист, датований більш ніж два тижні перед датою доставки листа, у якому передбачений законом термін на погашення заборгованості був би автоматично прострочений на кілька днів.

- Чи стягнення заборгованості матиме негативні наслідки для моєї кредитної історії у Schufa?

Передавати інформацію про стягнення заборгованості до Контрольного товариства загального забезпечення кредитування Schufa або іншого бюро кредитної історії можна, лише якщо йдеться про обґрунтовану вимогу і Ви не сплатили рахунок від колекторської компанії попри щонайменше два нагадування.

Якщо Ви подали апеляцію у письмовій формі проти вимоги про стягнення заборгованості, Ваші дані не можуть бути передані далі. Залякування погрозами про внесення у базу даних Schufa неправомірні. Окрім цього, Ви маєте право запитати у Schufa, які дані про Вас зберігаються у цій базі, а також вимагати видалити або виправити недостовірну інформацію.

- Чи справді мене прийдуть залякувати додому? Або на мене чекає вирок у суді?

Залякування не допускається! Ви не зобов’язані впускати до своєї оселі співробітників колекторської компанії. Також не варто боятися необґрунтованого кримінального провадження. Не давайте ввести Вас в оману судовими рішеннями, які надсилаються разом з вимогами про сплату заборгованості. Судовий вирок завжди новий у кожній конкретній ситуації, а тому не поширюється автоматично на Вашу справу.

Не дайте Вас також залякати:

- якщо Вам погрожують долучити до справи поліцію і прокуратуру,

- надіслати незабаром наказ або постанову про примусове стягнення,

- заблокувати Ваш банківський рахунок з детальним описом усіх наслідків,

- що після винесення постанови про примусове стягнення судовий виконавець може заблокувати Вам доступ до Ваших доходів, пенсії або виплат з безробіття.

- Чи приходить додому судовий виконавець у випадку стягнення заборгованості?

Перш ніж судовий виконавець з’явиться перед Вашими дверима, має відбутися багато речей.

По-перше, має бути видана судова вимога про сплату заборгованості. Вона видається на запит колекторської компанії у суді. Суд не перевіряє, чи вимога обґрунтована. Якщо Ви вважаєте, що сума боргу у судовій вимозі повністю або частково не відповідає дійсності, Ви протягом двох тижнів повинні обов’язково подати письмову апеляцію. Тоді кредитор (тобто людина або компанія, якій Ви винні гроші) може далі подати позовну заяву до суду, аби продовжити процес. Після цього відбудеться судовий процес, під час якого Ви зможете пояснити свою позицію, а рішення ухвалить суддя. Якщо суд натомість вирішить, що Ви маєте сплатити гроші, кредитор зможе залучити судового виконавця до стягнення заборгованості.

Зверніть увагу: багато фірм не зацікавлені у судовому процесі. Особливо це стосується компаній, які видають позови про стягнення заборгованості на основі «підсунутих» договорів та нібито справжніх повідомлень про виграш.

Проте, не варто подавати бездумні апеляції проти вимог, які кредитор порахував правильно. У такому випадку судовий процес збільшить кошти, які Вам доведеться заплатити.

Якщо Ви не відреагуєте на судову вимогу про стягнення заборгованості, розраховуйте на наказ про примусове виконання. Проти нього Ви можете протягом двох тижнів подати письмову апеляцію. Одночасно варто подати заяву на тимчасове призупинення постанови про примусове стягнення, що виникає з наказу про примусове виконання, який ще не набув чинності. Таку заяву можна подати, наприклад, через працівників місцевого суду. Після подання апеляції відбувається судовий процес, на онові якого зазвичай суд виносить рішення. Якщо Ви не подаєте апеляцію, кредитор отримає наказ про примусове виконання, який у цей час набув юридичної сили. Завдяки ньому кредитор може залучити судового виконавця до стягнення Вашої заборгованості. Якщо Ви пропустите усі терміни, може статися так, що судовий виконавець буде стягувати заборгованість за насправді неправомірною вимогою.

- Що станеться, якщо я підпишу відступлення права вимоги?

Загалом Ви не повинні підписувати відступлення права вимоги колекторській компанії. Це означало б, наприклад, що Ви передаєте колекторській агенції свою заробітну плату.

Відступлення права вимоги часто вимагається, коли домовляються про розстрочку платежу. Тоді зазвичай передбачається відступлення права вимоги заробітної плати. Однак, можуть бути задіяні також інші види доходу чи заощаджень, наприклад, поліси страхування життя та інші види страхування, повернення податку на прибуток, лікарняні виплати або заощадження на банківському рахунку.

Ми радимо викреслити з договору про розстрочку пункт про відступлення права вимоги або відмовитися його підписувати. Якщо Ви погодитеся на відступлення права вимоги, колекторська компанія більше не буде зобов'язана звертатися до суду, а натомість зможе безпосередньо контактувати з Вашим працедавцем або банком, якщо Ви більше не зможете самостійно сплачувати заборгованість.

Зверніть увагу: колекторська компанія може стягувати додаткові кошти за узгодження договору про розстрочку платежу. Однак, колекторські агенції зобов’язані чітко вказувати на це.